Prezzi Agricoli alle Stelle (o alle Stalle)? Vi Svelo Come l’IA con RNN e GNN Prova a Indovinare il Futuro!

Ciao a tutti! Oggi voglio parlarvi di qualcosa che tocca le nostre tavole e i nostri portafogli ogni giorno: i prezzi agricoli. Sapete com’è, un giorno le patate costano poco, il giorno dopo schizzano alle stelle. Ma perché tutta questa volatilità? E soprattutto, possiamo prevederla? Beh, ho passato un po’ di tempo a indagare su come l’intelligenza artificiale, in particolare le reti neurali ricorrenti (RNN) e le reti neurali a grafo (GNN), possa darci una mano. E i risultati sono… affascinanti!

La Sfida: Prevedere l’Imprevedibile

Partiamo da un fatto: i prezzi dei prodotti agricoli sono influenzati da un sacco di cose. Il meteo è forse il fattore più ovvio – pensate a siccità, alluvioni, ondate di calore. Ma ci sono anche la stagionalità, le dinamiche di mercato, persino le decisioni politiche. Un bel groviglio di variabili, vero?

Per decenni abbiamo usato modelli statistici tradizionali o analisi di serie temporali semplici (univariate, cioè guardando solo l’andamento del prezzo di un singolo prodotto). Funzionano, sì, ma fino a un certo punto. Spesso non riescono a catturare le complesse interazioni tra tutti questi fattori, specialmente quelli esterni come il clima. E così, le previsioni possono essere parecchio imprecise.

Qui entra in gioco l’IA. Modelli più avanzati come le LSTM (Long Short-Term Memory), un tipo di RNN, sono già un passo avanti perché “ricordano” gli andamenti passati. Ma anche loro faticano un po’ quando le variabili in gioco sono tante e interconnesse (dati multivariati). Ed è qui che ho pensato: perché non provare con le GNN? Queste reti sono fantastiche nel modellare relazioni complesse, proprio come quelle tra diversi prodotti agricoli e le condizioni meteo.

Il Nostro Esperimento: Dati Coreani e Modelli Intelligenti

Per mettere alla prova queste idee, abbiamo preso un bel po’ di dati dalla Corea del Sud. Nello specifico:

- I prezzi all’ingrosso giornalieri di quattro prodotti molto consumati: patate, cipolle, lattuga e cetrioli (dal 2000 al 2022!).

- Sei variabili meteorologiche: temperatura massima, minima, media, precipitazioni, umidità media, escursione termica giornaliera.

- Un indicatore di stagionalità: il numero della settimana nell’anno.

Abbiamo creato così un dataset multivariato, un bel mix di informazioni. Poi, abbiamo messo al lavoro i nostri campioni:

- Una LSTM “Stacked” (cioè a più strati) sia in versione univariata (solo prezzi) che multivariata (prezzi + meteo + settimana).

- Due modelli basati su GNN: lo StemGNN (Spectral Temporal Graph Neural Network) e il T-GCN (Temporal Graph Convolutional Network). Questi li abbiamo usati solo per i dati multivariati, dato che sono nati per gestire le relazioni tra variabili.

Il “Trucco” dello Smoothing: Addolcire le Fluttuazioni

Un problema dei prezzi giornalieri, specialmente quelli all’ingrosso determinati da aste, è che possono avere picchi e cali molto repentini, quasi “rumorosi”. Questo rumore può confondere i modelli di previsione. Allora ci siamo chiesti: e se provassimo a “smussare” queste fluttuazioni a breve termine?

Abbiamo applicato una tecnica chiamata media mobile (rolling average), calcolando il prezzo medio su finestre temporali diverse: 7 giorni (1 settimana), 14 giorni (2 settimane), 21 giorni (3 settimane) e 28 giorni (4 settimane). In pratica, abbiamo creato versioni “lisciate” dei nostri dati originali (che abbiamo chiamato (ra_0), (ra_7), (ra_{14}), (ra_{21}), (ra_{28})). L’idea era vedere se, togliendo un po’ di rumore, i modelli riuscissero a cogliere meglio i trend di fondo.

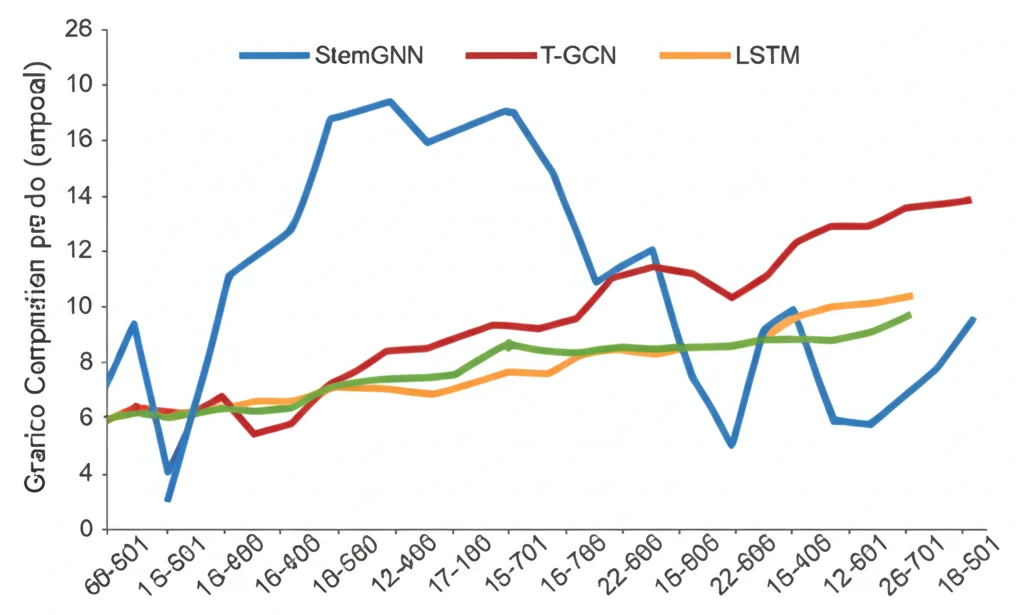

I Risultati: Chi Vince la Sfida della Previsione?

E qui viene il bello! Abbiamo confrontato le performance di tutti i modelli su tutti i dataset (originale e smussati), cercando di prevedere i prezzi a 7 e 14 giorni. La metrica usata è il MAPE (Mean Absolute Percentage Error), che ci dice in percentuale quanto si sbaglia in media.

Primo risultato chiave: Lo smoothing funziona! E funziona alla grande, soprattutto per i modelli multivariati. Man mano che aumentavamo la finestra della media mobile (da 0 a 28 giorni), l’errore di previsione (MAPE) diminuiva per tutti, ma la diminuzione era molto più marcata per i modelli che usavano tutti i dati (prezzi+meteo+settimana) rispetto a quello che usava solo i prezzi (LSTM univariata). In particolare, i modelli GNN (StemGNN e T-GCN) hanno beneficiato enormemente dello smoothing.

Secondo risultato chiave: I modelli GNN hanno battuto l’RNN (LSTM multivariata) nelle previsioni multivariate. Questo suggerisce che la loro capacità di modellare esplicitamente le relazioni tra le diverse variabili (come il prezzo delle patate è legato a quello delle cipolle e alla temperatura) è un vantaggio enorme in questo contesto.

Terzo risultato interessante: Abbiamo notato un fenomeno chiamato “time shift”. A volte i modelli prevedono l’andamento giusto, ma con un leggero ritardo o anticipo. Usando un’analisi chiamata cross-correlazione, abbiamo visto che i modelli multivariati, specialmente gli GNN (e StemGNN in particolare), avevano uno sfasamento temporale molto minore rispetto al modello univariato. Prevedevano non solo *cosa* sarebbe successo, ma anche *quando*, con maggiore precisione.

Volatilità e Meteo: Cosa Conta Davvero?

Abbiamo anche analizzato la volatilità intrinseca dei prezzi dei quattro prodotti. Lattuga e cetrioli sono risultati molto più “ballerini” rispetto a patate e cipolle (che si conservano meglio e sono più importabili). E indovinate un po’? Prevedere i prezzi di lattuga e cetrioli è più difficile per tutti i modelli. MA, proprio per questi prodotti più volatili, l’effetto benefico dello smoothing è stato ancora più evidente, specialmente con i modelli GNN. Sembra quasi che smussare le fluttuazioni aiuti i modelli a non farsi distrarre dal caos a breve termine e a concentrarsi sui legami più profondi.

Infine, grazie alla struttura interna dello StemGNN, siamo riusciti a “sbirciare” dentro il modello e capire quali variabili considerava più importanti per prevedere il prezzo di ciascun prodotto. È emerso che:

- Per le patate, il prezzo delle cipolle e la settimana dell’anno erano cruciali, ma anche la temperatura media e l’umidità contavano molto.

- Per le cipolle, il prezzo delle patate e l’umidità media erano i fattori dominanti.

- Per la lattuga, il prezzo delle cipolle era importante, mentre tra le variabili meteo non ce n’era una nettamente dominante.

- Per i cetrioli, il prezzo delle patate e l’umidità media spiccavano.

Questi risultati hanno senso anche dal punto di vista agronomico! Ad esempio, sappiamo che le patate sono sensibili alla temperatura. Vedere che il modello lo “capisce” da solo dai dati è una bella conferma.

Conclusioni (Provvisorie) e Prossimi Passi

Quindi, cosa ci portiamo a casa da questa esplorazione? Sembra proprio che combinare dati multivariati (prezzi di più prodotti, meteo, stagionalità) con modelli potenti come le GNN, e applicare tecniche di smoothing per ridurre il rumore a breve termine, sia una strada molto promettente per migliorare le previsioni dei prezzi agricoli. Le GNN, in particolare, sembrano eccellere nel catturare le complesse interdipendenze che governano questi mercati.

Certo, il nostro studio si è concentrato sulla Corea del Sud. Sarebbe interessante vedere se questi modelli, magari con un po’ di “fine-tuning” sui dati locali, funzionino anche in altri paesi e contesti. E poi, si potrebbero aggiungere ancora più dati: prezzi internazionali, costi di import/export… la sfida continua!

Ma per ora, sapere che l’IA può aiutarci a navigare meglio le acque turbolente dei prezzi agricoli è già un passo avanti importante, non solo per gli addetti ai lavori ma, in fondo, per tutti noi consumatori.

Fonte: Springer